焦點專欄

中國2017年度太陽光電市場環境監測評價短評

- 發佈日期:2018/3/28

- 資料來源:本站

- 點閱次數:2489次

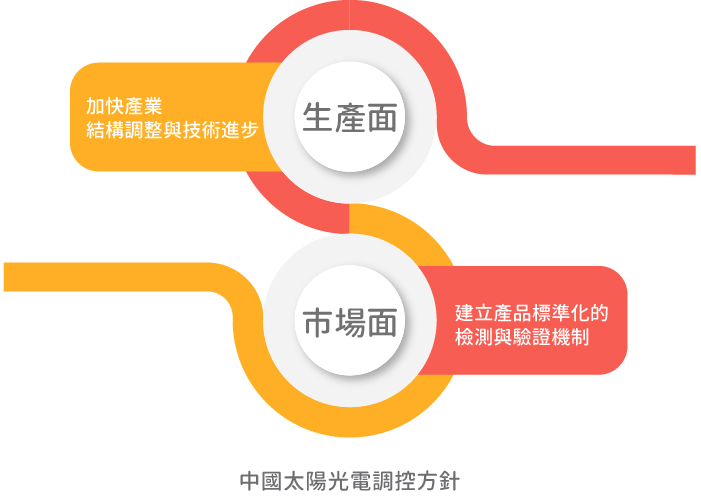

中國太陽光電市場發展迅速,四處各地可見太陽光電案場開發,而中國國務院於2013年針對中國太陽光電市場的發展發布相關指導原則「國務院關於促進光伏產業健康發展的若干意見」(國務院2013年24號),對於中國太陽光電發展,國務院給予幾點原則性的建議,分別為積極開拓光電應用市場、加快產業結構調整與技術進步、規範產業發展秩序、完善併網管理和服務、完善支持政策。在太陽光電生產面及市場面之管理及發展,國務院給予原則性的規範,其中生產面部份,國務院提出「加快產業結構調整與技術進步」之建議方針,希望針對中國太陽光電產能過度膨脹問題,給予規範生產技術及生產能耗之門檻,同時也鼓勵新技術的導入。而市場面部分,要求各地區應依據其需求制訂產業發展規劃,並且建立產品標準化的檢測與驗證機制,另外對於市場監管部分,應落實產品製造規範條件,強化對於相關市場的管控及監督機制。

爾後中國依據前項指導原則陸續頒定多項指導意見,如「關於進一步優化光伏企業兼併重組市場環境的意見」、「關於發揮價格杠杆作用促進光伏產業健康發展的通知」、「國家能源局關於進一步落實分散式光伏發電有關政策的通知」等,並於2017年底由中國能源局發出「能源局關於建立市場環境監測評價機制引導光伏產業健康有序發展的通知」[連結1],此文件針對一般太陽光電站及領跑基地項目[註1],依省級行政區域(太陽光電資源區)進行太陽光電發電市場之環境監測評估。

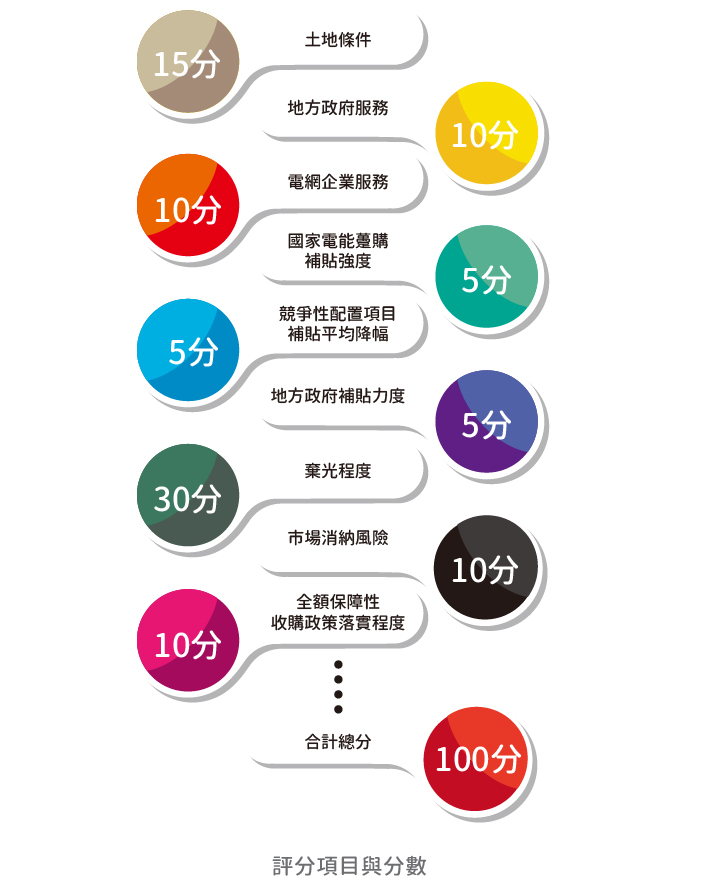

中國太陽光電市場環境監測評價機制,係評估各地區開發市場環境及投資營運風險,該機制分為綠色(80分以上)、橙色(80分至60分間)及紅色(60分以下)三種顏色等級,其中綠色表示市場環境較佳、橙色表示市場環境一般、紅色則表示市場環境較差。透過此監測評價方式,可讓投資者了解中國各地區太陽光電市場情況,進而協助選擇太陽光電電廠投資標的。該機制所評價的指標分為競爭力及風險等兩大類,合計總分為100分。在競爭力指標方面,主要針對土地條件(15分)、地方政府服務(10分)、電網企業服務(10分)、國家電能躉購補貼強度(5分)、競爭性配置項目補貼平均降幅(5分)、地方政府補貼力度(5分);在風險評估指標方面,主要針對棄光程度(30分)、市場消納風險(10分)、全額保障性收購政策落實程度(10分)。讓投資者可以藉由競爭力指標,了解各地區之土地取得的成本、地方政府的政策與服務、當地電網併接週期及相關配套設施概況,也幫助其了解當地棄水、棄風及棄光之程度與電能收購概況。

中國國家能源局於2016年進行試評,當時試評的結果顯示,寧夏、新疆(哈密、塔城、阿勒泰、克拉瑪依)與甘肅地區(嘉峪關、武威、張掖、酒泉、敦煌、金昌)呈現紅色燈號,其他則為綠色燈號或橙色燈號的狀態,此試評的結果與過去主要棄光地區的分布相似,仍以大西部地區為中國最主要的棄光或棄風區域。中國國家能源局於2017年底進行正式啟動試評機制,依據中國國家能源局發布「國家能源局綜合司關於發佈2017年度光伏發電市場環境監測評價結果的通知」[連結2]結果顯示,其評試結果仍以寧夏、新疆及甘肅等地區呈現紅色燈號,但吉林、河北(承德、張家口、唐山、秦皇島)由橙色燈號轉綠色燈號,四川、山西、廣東由綠燈轉橙燈,合計共有3各省份呈現紅色燈號、12各省份呈現橙色燈號、15各省份呈現綠色燈號。

而中國國家能源局將依據前述環境監測結果,調整各地區太陽光電興建專案之進程與許可,依據國家能源局之推動原則,凡列入紅燈地區者下一年度全面禁止太陽光電案場新建項目(排除國家特許規劃之專案及正興建中之專案),而列入橙色燈號地區,雖當地太陽光電開發環境仍屬一般,但國家能源局針對這些地區會要求省級能源主管機關提出改善太陽光電市場之措施,並要求應有條件管控當地的開發專案,並將規劃容量下修50%,以避免該地區落入紅色燈號之情況。

2017-2020年太陽光電電廠新增建設規劃方案

| 省份 | 2017年 | 2018年 | 2019年 | 2020年 | 2017-2020年累積設置量 | 2020年規劃併網目標量 |

|---|---|---|---|---|---|---|

| 河北 | 100 | 120 | 120 | 120 | 460 | 1200 |

| 山西 | 80 | 100 | 100 | 100 | 380 | 1200 |

| 山東 | 50 | 100 | 100 | 100 | 350 | 1000 |

| 內蒙古 | 100 | 100 | 100 | 100 | 400 | 1200 |

| 遼寧 | 50 | 40 | 30 | 30 | 150 | 250 |

| 吉林 | 50 | 40 | 40 | 40 | 170 | 240 |

| 黑龍江 | 80 | 80 | 80 | 80 | 320 | 600 |

| 陝西 | 80 | 80 | 80 | 80 | 320 | 700 |

| 青海 | 80 | 50 | 50 | 50 | 230 | 1000 |

| 江蘇 | 120 | 100 | 100 | 100 | 420 | 1000 |

| 浙江 | 100 | 100 | 100 | 100 | 400 | 800 |

| 安徽 | 80 | 60 | 50 | 50 | 240 | 700 |

| 江西 | 50 | 30 | 30 | 30 | 140 | 400 |

| 河南 | 90 | 50 | 50 | 50 | 240 | 500 |

| 湖北 | 50 | 50 | 30 | 30 | 160 | 350 |

| 湖南 | 50 | 50 | 30 | 30 | 160 | 200 |

| 四川 | 50 | 50 | 30 | 30 | 160 | 250 |

| 貴州 | 30 | 30 | 30 | 30 | 120 | 200 |

| 雲南 | 50 | 50 | 50 | 50 | 200 | 310 |

| 廣東 | 50 | 80 | 80 | 80 | 290 | 600 |

| 廣西 | 50 | 30 | 30 | 30 | 140 | 100 |

| 領跑技術基地 | 800 | 800 | 800 | 800 | 3200 |

單位MW

以2017年的燈號概況,按中國國家能源局在「國家能源局關於可再生能源發展“十三五”規劃實施的指導意見」[連結3]的文件中之附件「2017-2020年光伏電站新增建設規模方案」,比較該附件與太陽光電環境監測結果可發現,相關規劃容量已排除紅色燈號之地區;在燈號呈現橙色之地區則擬調整其「2017-2020年光伏電站新增建設規模方案」之規劃容量,使橙色地區之容量由4.4GW調降至2.2GW。雖然綠色燈號的環境屬相對健康,但細看國家能源局所發布「國家能源局綜合司關於2017年前三季度緩解棄水棄風棄光狀況的通報」[連結4]文件中發現,中國河北、山西、山東、內蒙古、陝西、甘肅、青海、新疆、西藏、雲南等地區有棄光的情事發生,再比較2017年的燈號評比,有棄光情勢之綠燈地區有山東、山西等地,可見雖開發環境較佳的情況下仍可能有棄光之問題,對太陽光電投資上產生相當之風險。

中國近年太陽光電成長迅速,各地方政府亦配合中央規劃,積極興建太陽光電電廠。而中國政府為有效管控市場發展,於2013年開始提出許多太陽光電產業的調控政策,並從2017年起正式進行太陽光電市場環境監測評價,細究其評價的指標可知,監測評價的權重比以棄光情況及土地條件兩項指標最高,係因為近年中國地區棄光問題因高速的太陽光電成長更顯嚴重,而太陽光電電廠需要大量土地空間,故土地成本攸關整體專案開發的收益。但從監測評比中發現,屬於紅色燈號地區仍為過去熟悉的棄光地區,而橙色燈號地區分布比較2016年與2017年評分情況互有增減。如於2017年的評比中落於橙色燈號地區,國家能源局及省級能源主管部門會要此地區進行調控太陽光電推動進度。整體觀察中國全區燈號情況,共有15各地區屬於紅色燈號或橙色燈號,約占總評比地區50%,而剩餘50%的綠色燈號地區,雖整體開發環境佳,但仍出現有棄光之問題,顯見中國整體太陽光電開發環境處於亞健康的情況。而觀察國家能源局所發布的文件,對於中國的太陽光電開發環境,國家能源局不斷地提出修正藥方,希望能避免中國的太陽光電開發環境持續惡化。

然觀察中國的監測機制與評分,能提供太陽光電投資者一個透明化的投資建議。但觀察2016年及2017年的評比資料,也發現國家能源局為避免造成爭議而將評比分數改為燈號顯示,也不顯示各項評比的細部評分。雖透過評分的方式,確實可提供投資者參考,引導有投資太陽光電案場意願的投資商轉移至評比較佳的地區來開發,但對那些評比較差的地區無疑是一個毒藥,導致投資者對這些區域開發意願更為低落。

[註1]領跑者基地項目,係指透過領跑者計畫所完成的太陽光電電廠。領跑者計畫指依據2015年中國國家能源局發布「關於促進先進光伏技術產品應用和產業升級的意見」文件,用以提升中國地區相關產業的技術水平,並配合此政策由國家能源局主導推動領跑者計畫,透過此計畫鼓勵高效能太陽光電設備投入中國當地的太陽光電電廠建置。

資料來源:

[連結1]能源局關於建立市場環境監測評價機制引導光伏產業健康有序發展的通知

[連結2]國家能源局綜合司關於發布2017年度光伏發電市場環境監測評價結果的通知

[連結3]國家能源局關於可再生能源發展 "十三五"規劃實施的指導意見

[連結4]國家能源局綜合司關於2017年前三季度緩解 棄水棄風棄光狀況的通報

[連結5]安徽省2018年光伏發電消納形勢分析

- 請持續關注再生能源資訊網粉絲團網址: https://www.facebook.com/renewableenergytw