焦點專欄

解析2019年REN亞太區域 再生能源現況報告

- 發佈日期:2020/1/20

- 資料來源:本站

- 點閱次數:6338次

本評析報告為解析REN21於2019年與亞洲開發銀行(Asian Development Bank, ADB)以及聯合國亞洲及太平洋經濟社會委員會(United Nations Economic and Social Commission for Asia and the Pacific, UNESCAP)

共同出版之亞太區域再生能源現況報告,此份報告於2019年10月23日於南韓舉辦之第8屆國際再生能源會議首次亮相並介紹其內容。

本報告摘錄18個亞洲國家共代表5大亞太區域,此18個國家分別為中國、日本、蒙古、南韓、喬治亞、哈薩克、烏茲別克、孟加拉、印度、巴基斯坦、斯里蘭卡、印尼、緬甸、菲律賓、泰國、越南、斐濟、東加帝國,而5大亞太區域則為北亞、中亞、南亞及太平洋。

此18個國家共代表全球52%人口、占亞洲總人口88%,共占全球初級能源供給之39%。其中,中國與印度占為全球人口最多國家,共占全球初級能源供給28%。

亞太區域能源供給仍依賴傳統能源類型,再生能源占比仍較低,主要再生能源類型仍為大型水力發電及生質能。現代化再生能源,如太陽能與風力發電,仍有很大之成長空間。

區域再生能源供冷、供熱於亞太區域之發展仍偏低,主要發展國家僅為中國。運輸部門的發展上,亞太區域電動車發展快速,此兩部門與再生能源發展之連結,將對再生能源發展影響甚深。

再生能源電力部門發展,以太陽光電和風力發電最具發展潛力,中國、印度、日本和孟加拉則為主要發展區域。

在再生能源政策推動面,亞太區域最普遍之推動策略為FiT。

亞洲區域再生能源政策制定逐漸朝不僅為國家層級,轉向中央政府與市政府合作,紛紛從交通運輸政策、建築法規或政府採購案等,制定關於再生能源使用的政策或措施,用以驅動再生能源的發展。

當前亞太區域主要能源發展挑戰包括:財務金融面、系統穩定性、溫室氣體排放與氣候變遷、能源普及性、能源安全等。

印尼與巴基斯坦吸引最多大型再生能源專案投資,2017年分別增加67%至10美金,以及成長42%至7億美金。以未來再生能源投資機會而言,亞太區域最具投資機為緬甸、哈薩克、中國與印度。

亞太區域18個國家之能源發展概覽:

此18個國家於2016年初級能源供給為4.2百萬公噸油當量,約占全球31%之能源供給。中國占此18個國家之初級能源供給70%。

【整體趨勢分析】

整體而言,亞太區域能源供給仍依賴傳統能源類型,以因應亞太區域快速成長之能源需求。其再生能源占比仍較低,以2016年資料為例,印度再生能源於總能源需求占比低於40%,而中國再生能源占比仍低於20%。

亞太區域再生能源主要類型仍為大型水力發電及生質能。現代化再生能源,如太陽能與風力發電,仍有很大之成長空間。目前水面型太陽光電於亞太區域之發展成長迅速,預期可吸引資金投入。

雖目前電動車之發展仍未完全與再生能源發展連結,但此一趨勢係為未來轉型發展再生能源運用於運輸部門,減少化石燃料使用於運輸部門之一大契機。

亞太區域發展再生能源之挑戰,以財務金融面為主要發展問題,其原因係為投資者於資訊取得之困難性,決定投資再生能源前,需大量資料、可靠的文件與分析報告,以確保其投資決策及增加對投資專案之信心。然而,部份尚待發展再生能源之國家,其缺乏相關資料與資訊提供投資者,使投資者信心不足、資金無法挹注。此部份係亞太國家欲發展再生能源需解決之一大課題。

【再生能源市場】

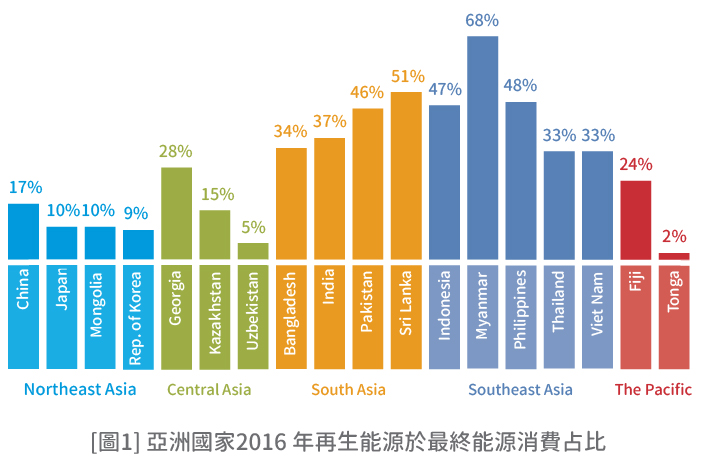

亞太區域再生能源消費占比(請見圖1),以緬甸、斯里蘭卡、菲律賓、印尼和巴基斯坦之再生能源占比較高,若以亞太國家之區域分類來看,則以東南亞之再生能源占比最高。

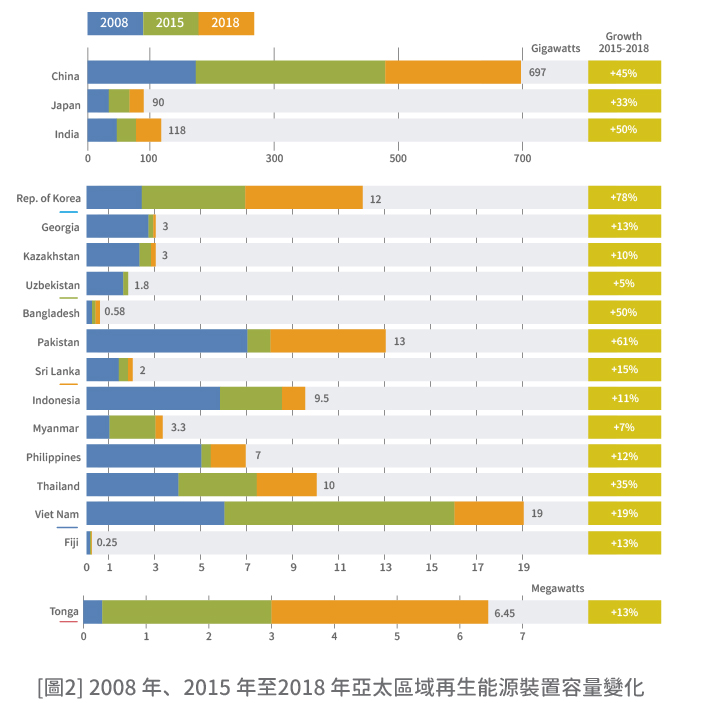

2018年此18個國家的再生能源裝置容量達988.9GW,相較於2000年再生能源裝置容量157GW,成長6倍之多。水力發電裝置容量占46%、太陽光電占28%、風力發電占23%,生質能與地熱主要發展國家為中國、印尼、日本和菲律賓,占比約0.45%。韓國與中國之小型海洋能裝置容量則分別為255MW及4.3MW。亞太區域近10年再生能源置容量變化圖,詳請見圖2。東北亞再生能源裝置容量於2015年至2018年新增300GW,其主要成長動能來自於中國之十三五年計畫,帶動再生能源成長,由2015年480GW成長至2018年700GW;日本再生能源由2015年至2018年新增22.5GW,達90GW,其主要成長來自於新增太陽光電裝置容量;韓國再生能源裝置容量由2015年6.8GW成長至2018年12.2GW,其成長近倍增。中亞地區,2018年哈薩克再生能源裝置容量達3GW。

【再生能源推動策略】

大部份國家的主要再生能源政策為FiT,但近期開始逐漸朝將FiT措施下架,改為競標制度,主要原因為反映近期太陽電光成長快速下降,避免過度補貼。再生能源配額(Quota)與指令(Mandate)則在亞洲國家較為少見。在財務誘因方面,亞洲國家政府多提供補貼或資金保證,投資稅賦減免和關稅減免亦係主要之推動方式,茲整理主要措施如表1。

東北亞國家透過發展再生能源,以降低其對於化石燃料之依賴,中國、日本與韓國皆推動不同措施與政策來提供再生能源發展誘因及轉型發展低碳能源;中亞地區則自2015年開始強力推動再生能源,主要推動之動能來自開發機構與銀行,再生能源主要發展類別為風力與太陽;南亞地區雖訂定再生能源推動政策,但再生能源占比仍偏低,以斯里蘭卡為例,斯里蘭卡規劃於2020年裝設200MW太陽光電、2025年裝置容量達1GW,但其再生能源裝置容量占比仍僅1.5%;在東南亞方面,越南於2018年5月推動第7版電力規劃方案,發展公部門與私部門投資方案(Public-private Partnership) 成效顯著,主要目的為移除再生能源推動障礙,近期吸引大量外資投資,使該國太陽光電與風力發電裝置容量成長快速。菲律賓則於2017年12月導入RPS措施,其推動目標為2030年達成再生能源發電占比達35%;太平洋區域則朝高占比再生能源目標發展,以斐濟為例,其再生能源目標預計將於2030年達成100%再生能源發電占比,東加王國則預計於2030年達成70%再生能源發電占比。

運輸部門

多數國家推動策略仍聚焦於生質燃料,而動電力車部份僅針對增加車輛電氣化方向推行,由於電動車可做為動要增加再生能源使用於運輸部門的工具,且可有效減少全球碳排放,故電動車發展與推行策略有必要未來與再生能源發展策略結合。

熱利用

隨著亞洲地區經濟成長,近期亞洲國家漸開始推行,其主要運用於工業部門。泰國政府訂定生質燃料、生質固態廢棄物運用於工業部門供熱,其推動目標為2036年再生能源供熱達全國熱需求之37%,較2015年之需求成長倍增。中國則將其區域供熱系統規劃放入十三五計畫中,包括支持地熱能投資、降低燃煤鍋爐使用等,並訂定再生能源熱利用使用義務、新建築需使用一定比例之再生能源供熱系統,韓國亦採用後述之建築物使用再生能源比例策略,並預期再生能源將占10%韓國的熱能需求,

推動再生能源之城市發展

亞洲區域推動再生能源結合城市與地方政府之推動策略係為另一趨勢,近期許多亞洲國家為推動再生能源,與地方政府合作以落實其推動目標。東協智慧城市(ASEAN Smart City)係為一案例,此推動方案為推動低碳建築與低碳運輸系統,現已有實際推動案例,日本東京鐵路使用再生能源供電,鐵路由東京三軒茶屋站(Sangenjaya)至下高井戶站(Shimotakaido)約8站,每日載客量57,000人次,其電力由地熱與水力發電供應。蒙古烏蘭巴托承諾成為綠色城市,推出2020年綠色發展策略行動方案,推動再生能源與提升建築部門能源效率為主要推動方向。印度迪烏推出100%再生能源城市方案,此市目前有9MW裝置容量之太陽能公園,並於公有建築物上裝置屋頂型太陽光電。智慧與潔淨城市計畫於印尼,印尼政府於2019年8月宣布其首都將由雅加達搬至加里曼丹,其搬遷計畫首重於生態保護、環境評估、智慧與綠能城市發展。

【再生能源推動策略】

2018年全球再生能源投資估計為2,889億美金,略低於2017年全球再生能源投資金額3263億美金。主要對因為太陽光電裝置成長於2016年開始下降,其成長較2015年低13%,而陸域風力的成本則降11%、離岸風力則降低10%。

亞洲再生能源占全球52%之再生能源新增投資額,中國、日本與印度係 全球前十大再生能源投資市場而越南與韓國擠身全球前二十大市場。而泰國與菲律賓再生能源投資金額則較2017年低,泰國降低65%投資至5.35億美金,菲律賓降低77%跌至3億美金,主要原因為政策不確定性及轉小型系統發展。

以區域別來分,北亞再生能源投資主要國家仍為中國,而韓國則受惠於公佈政策目標2040年達35%再生能源占比,其政府亦透過RPS提供業者為期20年之保證收益合約,增加投資者意願,吸引近期資金挹注;中亞地區則長期受到化石燃料低價與補貼政策之影響,加上其再生能源資源貧瘠,使國際資金投入興趣缺缺。僅哈薩克近期投資1GW裝置容量太陽光電廠,造價約美金13億的投資案,加上2009年開始導入FiT機制,使其風力與太陽光電投資穩定成長。東南亞再生能源投資,以馬來西亞、泰國、越南為最大且最活躍之再生能源投資市場,主要受惠於這些國家長期且穩定之政策以及提供相關財務機制推動再生能源發展。主要再生能源投資類別為太陽能與太陽熱能。

亞洲開發銀行與世界銀行為亞洲區最大再生能源投資之國際財務機構,主要於投資南亞大型水力發電,在東南亞地區,開發銀行於2009年至2016年約投資60億美金。

【市場動態分析與未來研究方向啟示】

未來再生能源投資方向預期往幾個方向發展:私人銀行與資金、發行債券市場,債券為私有企業之集資方向,全球綠色債券市場成長快速,現已在美、歐洲和中國有成長之募集資金案例,預計未來將也將在亞洲發酵,值得關注此一議題。

運輸部門之電動車結合再生能源發展、工業部門之再生能源熱利用導入,預期將為亞洲未來發展再生能源重要方向之一,以及影響再生能源利用情形的重要影響因素。

文中雖提到未來再生能源投資機會以緬甸哈薩克為最多機會之國家,但文中未深入分析最具機會之原因。推測可能與亞洲開發銀行、世界銀行投入資金有關。

REN 21雖僅摘錄18個亞洲國家,但已含括主要之再生能源發展國家及市場,由此仍可看出亞洲發展再生能源之輪廓,此作法可作為日後產出區域分析報告之參考作法。

【對我國啟示】

縱觀18個亞太區域國家再生能源發展現況,可吸引投資、穩定再生能源發展之因素為:再生能源資源、政策穩定性、政府提供之財務誘因等。

馬來西亞、泰國、越南為亞太區域近期吸引大量資金投入再生能源市場之國家,但這幾個國家再生能源潛力皆不及印尼,另外,韓國近期宣布再生能源目標,並提供資金配套措施,即吸引外資投入,是故,主要吸引資金之動力,可推論為長期市場穩定性、政策之支持、提供相關財務誘因係首要因素,可作為我國未來欲長期推動再生能源,吸引外資資金投入的借鏡。

亞洲再生能源發展之趨勢,其中之一為近期FiT漸轉為競標制度,我國離岸風力發電也搭上此一國際趨勢。

將再生能源發展導入城市政策中,預期將為未來一大趨勢,其中,我國大眾運輸便捷,將部份路段大眾運輸工具導入運用再生能源電力之作法,可作為一參考,建議可參考日本東京之案例。

發展城市再生能源結盟,不僅可與其他國家相互學習與合作,由於以「城市」為主體,亦可突破外交上之部份限制,但目前較為成熟推動之亞洲案例為ASEAN的智慧城市,我國非ASEAN會員國,但由「城市」發展合作,可成為外交突破點,建議未來可透過其他組織與平台合作。

資料來源:

- 請持續關注再生能源資訊網粉絲團網址: https://www.facebook.com/renewableenergytw