焦點專欄

以德國為例,再生能源市場 政策的贏家與輸家

- 發佈日期:2019/11/4

- 資料來源:本站

- 點閱次數:6327次

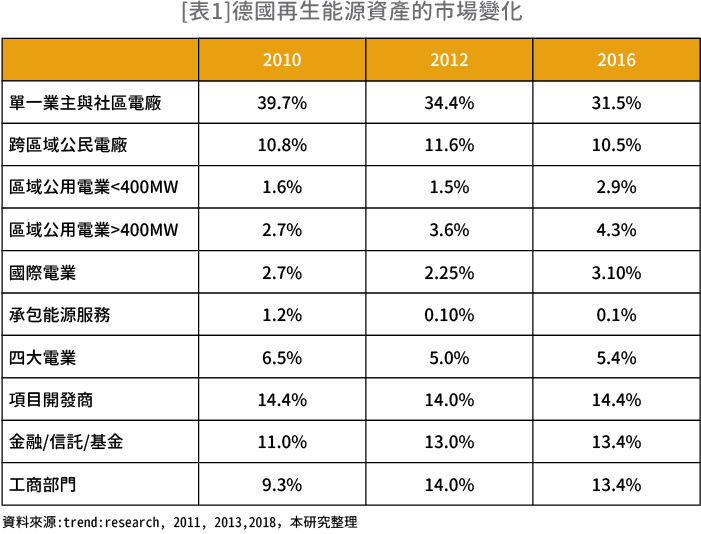

德國trend:research出版的「德國公民電廠定義與市場分析(Definition und Marktanalyse von Bürgerenergie in Deutschland)」報告是研究再生能源電廠資產分布的重要著作。分別於2011年、2013年、2018年公布與更新。根據該不定期更新報告,得到以下資訊:

市場再生能源供電方成員

1.單一業主自然人 (Einzeleigentümer)

2.社區能源公司(Bürgerenergiegesellschaften)3.超區域公民(股份)參與型或農民組合能源公司(Bürgerbeteiligungen,überregional Minderheitsbeteiligung, Landwrite)

4.公用電業(Energieversorger)

- 4大電業( Große 4):RWE、e.on、EnBW、Vattenfall。

- 區域電業(Regionelle Energieversorger):容量400MW以上之德國籍電廠,規模大的發電業與市政電業屬之,如Evonik IndustriesAG,Mainova AG, Mark-E AG, RheinEnergy AG

- 其他電業(Sonstige Energieversorger):容量400MW以下的德國籍電廠,規模小的市政公用事業屬之,例如Stadtwerke Tübingen GmbH, HEAG Holding AG/HSE, Stadtwerke Leipzig)

- 國際電業(Internationale Energieversorger):如Dong Energy A/S, GdF Suez, Iberdrola SA, Verbund,ÉÉlectricit de France SA (EdF), Statkraft Markets GmbH)

- 能源服務承包公司(Contracting-/Energiedienstleister)

報告對公民電廠有狹義與廣義兩種定義,狹義包括單一業主與社區能源公司(有地緣性的社區電廠,亦稱能源合作社Energy Cooperatives),廣義還包括無地緣跨區域公民電廠。

相隔六年的三份報告觀察到的市場變化

- 地緣性小規模與中央式大規模都失去競爭力,跨區域中規模反增競爭力。

- 成員別市場變化若不計增減則依序是德籍電業(變化幅度增加67%)、工商企業(增加44%)、4大公用事業(減少17%)、公民(減少17%)。

- 追溯到2004則是四大變化最大[註1]。

再生能源資產所有權呈現能源別差異

- 風力:單一業主與社區占比相對少,集中於跨區域公民參與與農民合作電廠

- 太陽能:幾乎無社區電廠,也無公用電業,主要集中在單一業主與機構投資

- 生質能:單一業主、工業(林牧業)部門、機構投資等占比大,另有小占比的市政公用事業(再生能源冷熱利用或汽電共生者居多)

德國中央與地方政府對再生能源的態度與政策強度分析

1.德國政策由聯邦議會/眾議會(立法機構)決定,州/地方政府負責執行。因此由聯邦政府發布的再生能源法非常強大,公平適用於德國全域,然各州/地方的推動成果卻差異甚大,分析原因有二,首先是地方政府的配合度,其次則為在地資源量。2.聯邦到地方的關鍵多數都支持再生能源發展

- 聯邦政府:現任梅克爾總理與黑黃把持的聯邦議會多支持親環境再生能源政策[註2]。

- 州/地方政府:從聯邦眾議會(投票權[註3])到各州的環境部長(多是綠黨),有權力的多數都支持再生能源擴大。

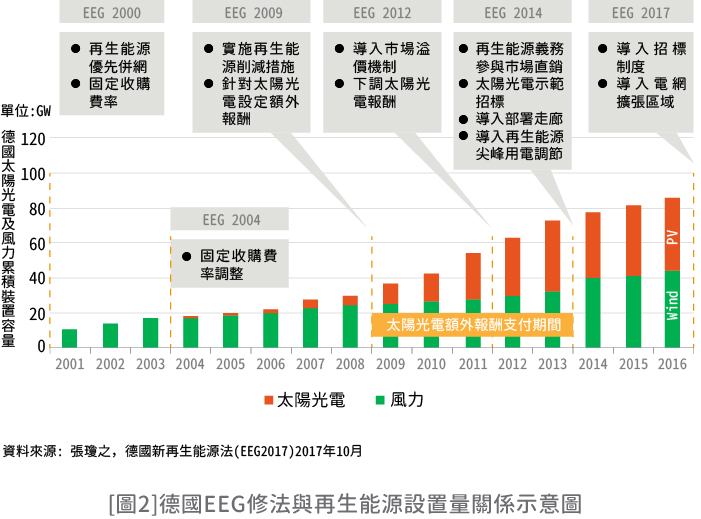

再生能源法(Erneuerbare Energien Gesetz;EEG)是總結德國再生能源政策的法案。期間(1991-2019年)因推廣策略的轉換劃分成三個版本: FIT制的EEG 1.0(2000年)、Market Premium 制的EEG2.0(2014年)、Auction制的EEG3.0(2017年)。

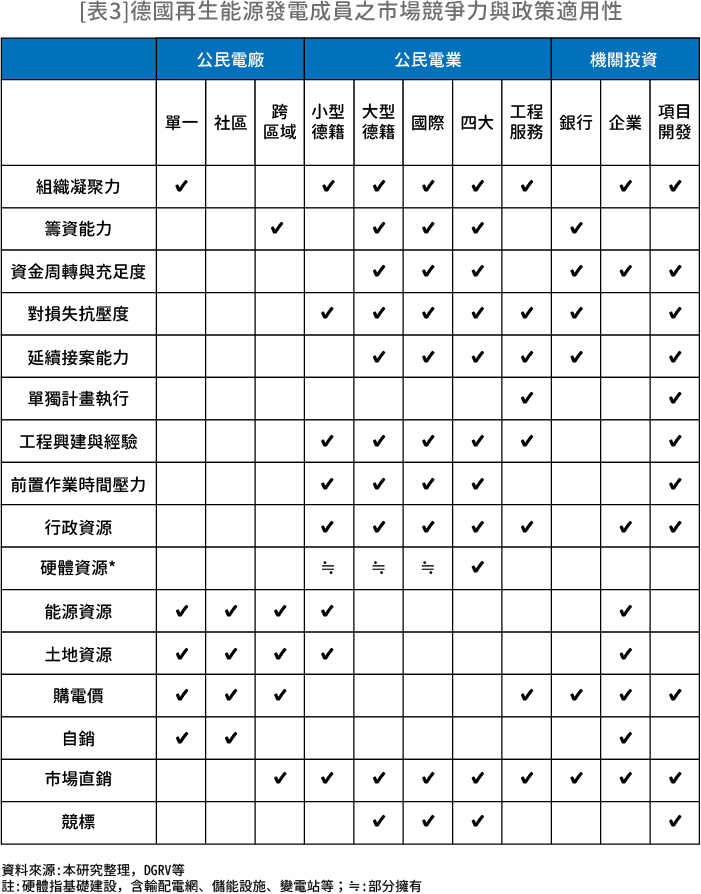

成員的競爭力,評估輸贏機率

- 資本、技術、在地資源: 太陽能在1995-2009年期間設備成本還很高,單一業主若沒有國家補助或低利貸款,很難由單一業主設置電廠,因此會趨向相對資本取得容易的(金融合作社貸款)社區電廠發展。風力,不僅有成本問題,同時技術與經驗是更大的挑戰,因此會趨向與擁有技術的項目開發業者或擁有廣大農地的農民合作社發展;同理,離岸風場需要大量的前期投資、技術門檻高,因此不適合資本額小的公民電廠與沒有技術經驗的地方公用事業投入,更適合由大電業、或大型市政公用事業參與投資設置。生質能發電供熱皆可勝任,用途廣,因此是市政公用事業的最愛,也是從事林業的企業事業多元化發展的必選。

- 政策與制度: 凡政策一旦訂定,總會偏袒市場的某部分成員。德國再生能源政策,自1991年截至2014年止,近30年袒護的是公民利益,因此博得了全球好名聲,被眾所推崇成為國際楷模。然而,2014年之後政策大轉變,無論是市場溢價或是競標,皆不利於資本小,彈性低的公民電廠,政策轉而偏袒機關投資與專業化電業,若將此正面解釋可以說是政策的進一步升級,例如機關投資實質可解釋做從圖利某特定州擴大到圖利無州際的全國投資群眾[註4]。

制度,原則上是為了方便或增加政策實施效益而訂定,但也會設置削減某特定成員競爭力,或阻止某特定技術進入市場的障礙。例如再生能源法EEG 2014修法介紹市場競價制度[註5],價格彈性不夠的公民電廠或小資本投資者,無法以批發電價在直銷市場營利,尤其是結構凝聚力差的社區電廠,無法符合競標作業要求的浮動上限價格,得標者在後續籌設要求的履約罰款,這些制度的障礙使他們望之卻步,儘管該法特別訂定一些條款,鼓勵包括公民電廠的多元參與,實質上仍會限制了公民電廠等的參與可能性。

我國借鏡

我國政策實施再生能源發展條例與電業自由化的綠電先行,鼓勵再生能源市場成員多元化,並直銷綠電。若將我國的綠電供電成員與推動政策,對照到德國,則處處可見類似的政策措施,既然德國政策領先全球,先行展示好壞,便應作為借鏡取捨其政策優劣,故探討如下所述。

德國曾長年提供固定上網電價,使公民藉著電廠營運得到龐大財富,卻導致了每年EEG附加費近一兆臺幣(260億歐元)的經濟壓力。如果這些壓力發生在德國財政富裕的時候,聯邦政府可視作擴大內需,扶植產業,促進經濟成長。然如今德國決定漸漸捨棄上網電價,部分犧牲公民電廠的利益,採取能源轉型二階段,是基於以下三個考量因素:

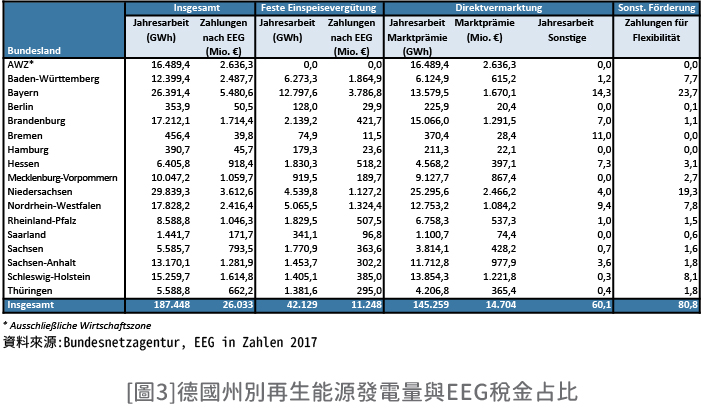

- 違反汙染者付費原則,EEG附加費重擔落在相對弱勢的家庭,而非能源密集的產業;

- 政策公平性質疑,全國16州所負擔的EEG附加費,卻集中支付給南北五州;

- 再生能源市電平價時代的到來,大部分再生能源,甚至部分太陽光電已無須額外補助。

我國雖然沒有龐大的再生能源基金附加在國民經濟的壓力,但是無法否認當前我國政策定位在脫離補助,推動市場直銷的階段。因此,以購電價為利潤基礎的公民電廠,單就啟動時機已不適合當今的臺灣,除非該公民電廠改善體制能夠鼎立於市場直銷或招標制度,並將部分缺乏競爭力的公民電廠淘汰,讓唯能夠迎合綠電先行市場化目標者存留,此亦即公民電廠需積極轉型的原因。而轉型的方向可參考表3所列之競爭力分析,公民電廠需發揮擁有在地資源的強項,補充或加強與其他成員相較不足的弱項,例如增加電廠規模、與他組織合併擴大組織的各種資源與力量、聯合取得沒有的技術專長與興建營運電廠的能力等等,務必使均化發電成本降低,完善公民電廠的市場競爭力,才能長久存留於綠電市場。政府為此,需仿效2006年德國合作社法修法,鼓勵公民參與綠電生產機會,例如抵扣或賦稅優惠、容許投資成員增加、強制地方回饋占比規定、成立合法商業組織行駛各種法定功能、改善金融環境與資金運用能力、提供公民電廠與不同機構聯合的契機等等,以及最重要的讓台電作為發展的強大後盾。

[註1]如果將時間拉長到德國的能源轉型(Energiewende) 之前,市場變化最大的反而是德國的四大公用事業(2004年12%到2016年5.4%),其他四個變化相對不大。

[註2]德國為一個聯邦制議會民主制共和國,權力大部分集中在聯邦議院,即總理為首的聯邦政府,現任梅克爾總理自2005年開始在聯邦議會善於聯合制衡並料理多黨之間衝突,是即長壽且有實權的總理。她曾任聯合國氣候委員會環境部長,是德國氣候與再生能源擴大政策的強大後盾。

[註3]州政府/地方政府代表所組成的眾議院(立法二部門之一),立法修法權力比聯邦議會相對小,但投票權的多數親再生能源,例如16州共69張投票權,每州依面積持有3-6張,擁有相對多票(6張)的4州是再生能源高資源州(巴伐利亞州、巴登-符騰堡州、下薩克森州、及北萊茵 - 威斯特伐倫州)。

[註4]巴伐利亞,勃蘭登堡,下薩克森州,北萊茵威斯特伐利亞和石勒蘇益格 - 荷爾斯泰因州等五州占再生能源發電量之56.8%,徵收自全國電費裡的EEG補助款之57%;2017年太陽能發電(再生能源發電量的18.9%)占EEG稅金的39%,共260.3億歐元,其中50%以上分給巴伐利亞州、巴登 - 符騰堡州、及北萊茵威斯特伐利亞州等三州。

[註5]EEG2014的競標制適用於陸域風力、離岸風力、以及大型地上型太陽能PV電廠等三者(占新增裝置量的80%)。先後再生能源法EEG2014與EEG 2016,為2015年競價示範、2017年附加費用自由化奠定法源基礎。

資料來源:

- 請持續關注再生能源資訊網粉絲團網址: https://www.facebook.com/renewableenergytw