焦點專欄

解析亞太區域能源供需展望報告

- 發佈日期:2019/10/21

- 資料來源:本站

- 點閱次數:6502次

亞太能源研究中心(Asia Pacific Energy Research Center, APERC) 係APEC重要能源研究機構,亞太能源研究中心成立之主要目的為提供APEC會員經濟體了解亞太區域能源供給與需求之現況與趨勢,並提供相關建議。

亞太能源研究中心於1998年出版第一版亞太區域能源供需展望(APEC Energy Demand and Supply Outlook)後,每隔二至三年出版一份最新報告。2019年5月亞太能源研究中心發佈最新出版品「APEC區域能源供需展望第7版」(APEC Energy Demand and Supply Outlook 7th Edition),此報告闡述亞太區能源供給與需求之情勢與未來發展趨勢預測。其內容包括:亞太區域至2050年之能源需求與供應展望、投資與碳排放預測。報告內之情境假設模擬分析共有三種情境:一般情境、APEC再生能源目標與能源密集度目標情境分析、升溫限於2度C情境。本文僅針對一般情境及APEC再生能源目標與能源密集度目標情境進行分析。茲摘述報告重點如下:

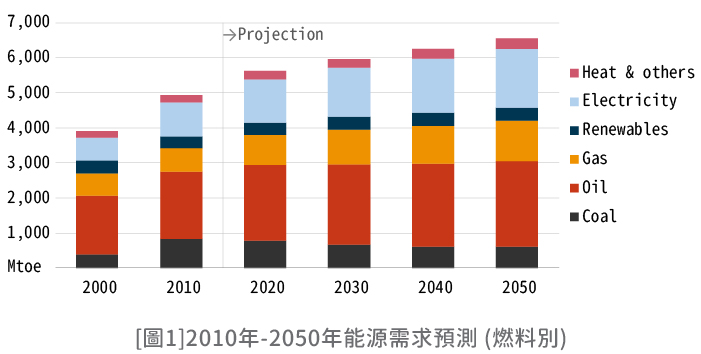

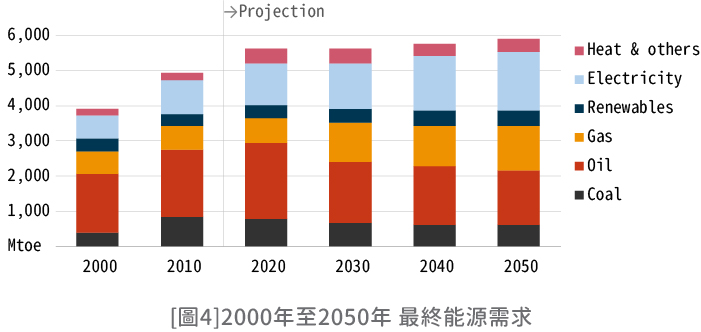

亞太區域至2050年能源主要趨勢:能源需求持續成長,2016年至2050年能源需求年均成長率為0.57%,至2050年成長21%。化石燃料仍占64%能源需求大宗,需求增加14%,成長至4,212MTOE,但趨勢由煤炭轉為天然氣係主要能源消費,且隨著再生能源消費增加,化石燃料占總能源需求比例下降4.2%降至64%。

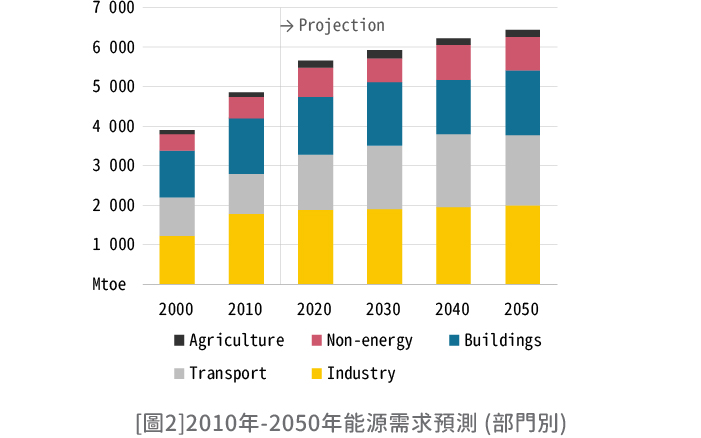

區域各類能源需求預測若以各能源需求之部門觀察,2010年至2050年運輸部門帶動能源需求成長,其能源消費至2050年成長25%、年均成長率為0.77%。遠高於工業部門能源需求成長率0.29%;工業部門為APEC區域最大能源需求部門,其需求由2016年至2050年成長10%,但整體占比由33%降低30%;建築部門能源消費隨著GDP成長帶動建築物增加,進而帶動冷氣需求增加,使建築部門能源需求快速增加。

電力需求於各情境下至2050年皆持續增加,主要受到建築與運輸部門消費增加而帶動成長,電力需求占比由2016年21%增加至2050年26%,主因為冷氣與電動車用電增加在一般情境下,電力需求成長45%。其中,中國於2050年電動車之用電量將占總電力需求之10%,而主要增加用電需求之區域來自中國與東南亞國家。

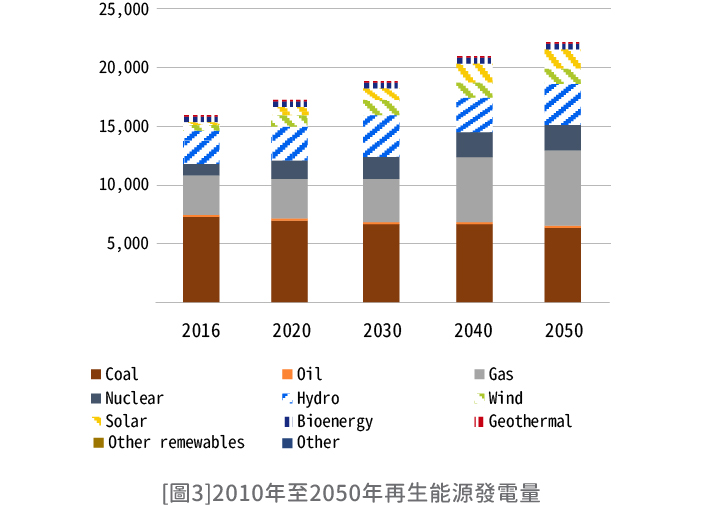

再生能源需求由2016年331 Mtoe 增加至2050年376Mtoe。再生能源供給成長快速,年均成長率為1.7%,至2050年占總供給13%。2016年再生能源供給為718Mtoe,占比8.9%,至2050年再生能源供給成長至1,282Mtoe,占比成長至13%。其中,生質能源為主要來源,2016年占52%,2050年占43%,成長率為0.71%。但APEC區域中仍有大量再生能源資源尚未被有效利用,生質燃料發展潛力於2050年為1,442 Mtoe。

再生能源發電於2010年占比為16%,至2030年已成長至28%。其中以太陽能發電為成長最快速之再生能源,成長率為6.8%。APEC區域以中國再生能源成長最為快速。

APEC區域之再生能源與能源效率目標於一般情境下無法達成,但此兩目標可於2025年之目標情境達成。目標情境設定為達成APEC2035年能源效率目標、2030年再生能源目標,其中,針對再生能源定義為:生質燃料包括第二代生質燃料,所有住宅與服務部門使用之生質燃料皆假設為傳統生質燃料,不列入再生能源,而工業、運輸部門使用的生質能均列為再生能源。

達成目標之假設:依各經濟體的再生能源LCOE分析,以最低成本作為決定新增再生能源類別。提升能源效率的假設為:工業部門導入最佳可行技術 (best available technologies, BATs)、建築部門於建築外牆裝設節能設備;運輸部門提升車用燃料效率、導入車用燃料標準、規劃都市運輸部門。

【目標情境預測結果】

政策情境之假設下,APEC區域於2025年即可達成再生能源目標,影響達成再生能源倍增有兩大主因:(1)最終能源需求減少、能源效率增加,其中以運輸部門之能源效率提升影響最大 (2)再生能源供給增加,其中又以太陽能之裝置容量快速增加為主要影響。

依最終能源需求分析,電力消費增加,化石燃料仍占主要能源需求的大宗。電力部門占再生能源消費最大宗,而再生能源運輸部門成長快速,但再生能源消費於建築部門消費減少,其他部門皆增加。

依情境比較,在一般情境下,再生能源占比由2016年21%成長至2030年 28%。然而,在政策情境下,再生能源占比增加快速,於2030年占比為34%、2050年占比為39%。

由一般情境之再生能源占比成長至政策情境之再生能源占比,亞太區域尚需新增851GW再生能源裝置容量,相當於新增25%再生能源裝置容量、38Mtoe 運輸用生質燃料、24Mtoe工業用燃料。

再生能源投資方面,APEC區域於2015年投資額為2.36兆美金,但每年尚需新增9.2千億美金投資額,才可達成發展目標,相當於由一般情境欲成長至政策情境下,需新增7兆美金投資才能達成。然而,推動節能可帶來節約燃料消費之正面效益,在政策情境下,燃料節省金額達可達10兆美金效益,因此,雖達成目標情境需新增7兆美金,透過節省燃料的效益,使政策目標情境之投資成本為3.2兆美金之正效益。

【整體趨勢分析】

APEC區域隨著經濟成長,帶動能源需求增加。煤炭消費占比下降之主因來自再生能源技術成本快速下降、亞太區域政府支持潔淨能源等因素。而中國政策因素左右亞太區域能源消費變化,且隨著北美天然氣市場提供較低價天然氣,使排碳量較少之天然氣消費逐漸取代煤炭。

能源效率的提升可加快達成再生能源目標的時間、降低投資金額,係為達成APEC區域目標之需求面關鍵因素。運輸部門能源需求成長快速,將為影響達成目標之供給面重要影響因素。

【運輸部門能源消費趨勢分析】

運輸部門能源消費至2050年成長25%,主因為APEC經濟體之經濟成長,帶動生活水平,故增加個人與大眾交通工具之陸運車輛需求。此外,全球貿易往來增加,且東南亞經濟成長,提升區域貿易往來頻率,進而帶動海運、空運之能源需求。

隨著能源效率之提升,部份先進國家之運輸部門能源消費將呈下降趨勢,如澳洲、美國、日本,已分別下降8%、8%、15%。

【工業部門能源消費趨勢分析】

受中國工業型態與經濟結構改變,如高值化製造業、服務業導向之經濟發展與轉型,使整體工業部門能源消費已漸趨緩。中國工業部門能源需求,已由2016年51%降低至2050年38%,轉由東南亞國家取代中國製造業之能源需求。

【電力結構趨勢分析】

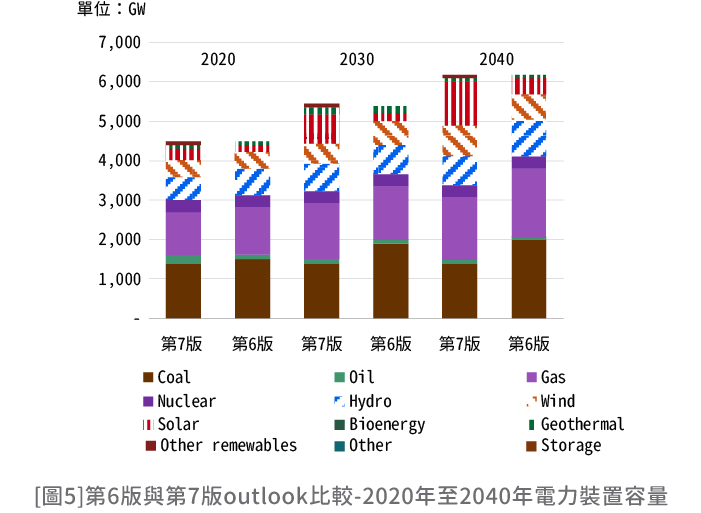

電力結構變化:比較第6版APEC能源供需展望之預測結果與最新(第7版)研究結果,在電力結構預測之變化上,煤炭供應大幅減少、天然氣占比增加,而再生能源電力方面,則水力供給量下修、太陽能預測值大幅增加、風力發電裝置容量預測值增加,另一不同處則為第7版之模型預測新增儲能之預測值。顯示隨著太陽能與風力發電技術發展與成本遞減,此兩項再生能源將成為APEC區域未來發展重點。

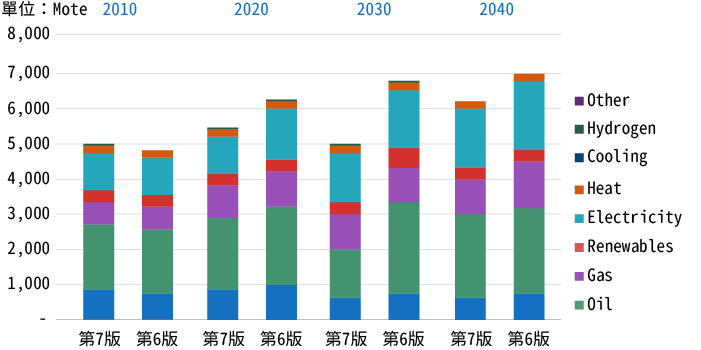

能源消費化:比較第6版與第7版之能源消費預測結果,第6版能源消費預測值高於第7版之結果,但煤炭消費下降速度於第7版較高。而石油消費雖增加,但占比於第7版至2050年皆不變。

再生能源投資金額相較於第6版評估新增投資金額為15兆美金,已大幅減少投資金額,顯見能源效率提升可節省燃料消費,使整體投資金額減少45%。

【對我國啟示】

雖我國再生能源目標已訂定,但若欲配合亞太區域再生能源發展,依一般情境下,仍無法達成區域再生能源倍增目標。為強化國際合作,貢獻我國再生能源發展,建議持續觀察區域發展動態,增加國際合作與國際再生能源技術交流。

由於此版再生能源新增值之預估是採LCOE方式,且隨著技術發展的進步,後續再生能源裝置與發電成本有望持續降低,海洋能因成本過高,不在此版能源供需展望之建議新增再生能源裝置容量上。然而,如海洋與氫能車將為未來重要趨勢之一,故建議未來持續關注技術發展動態、保持國際交流與技術合作,有望加速我國再生能源發展。」

「由於APEC區域目標為再生能源占最終消費占比,有別於我國再生能源發展目標,故未來考量參與國際事務,欲貢獻我國再生能源占比,可由節約能源降低我國能源消費著手,進而提出我國再生能源占最終消費占比大幅減少之事蹟,作為與他國交流與互動時之典範經驗。

依研究預測顯示,運輸部門為未來重要之能源消費,其中又以電動車之發展影響最大,其需求成長快速,故發展動態可能左右未來能源需求與規劃,建議我國因應此一發展趨勢,提早規劃我國電動車用電評估、電動車推動方案等。電動車發展帶來之影響與觀察面向可包括:大量導入電動車將使電力需求快速增加,影響電網穩定性、未來智慧充電之技術發展,或將電動車作為移動式儲能設備,輔助電網供電,改善再生能源發電間歇性問題,以及再生能源電動車之技術發展等,是故,此一趨勢值得持續關注,並瞭解他國相關推動政策。

亞太區域太陽能為未來主要發展趨勢,且深具發展潛力,然而,太陽光電產業競爭激烈,建議我國未來欲於東南亞國家推動成功案例與投資時,可透過將我國技術與服務結合,發揮我國競爭優勢,以順利佈局。

由於全球再生能源市場為氣候公約,但需配合使用其經濟工具、綠色基金,故欲進入國際再生能源市場,建議我國可透過瞭解氣候公約之市場機制及國際綠色融資作法,如申請歐銀與亞銀資金方向等方式包裝。

資料來源:

- 請持續關注再生能源資訊網粉絲團網址: https://www.facebook.com/renewableenergytw