焦點專欄

生質能發電概況與趨勢

- 發佈日期:2018/10/17

- 資料來源:本站

- 點閱次數:65174次

前言

生質能資源是全球最大的自然資源,而生質料源因不同的生產流程而產生不同生質燃料,如做為定置型發電之用,也可做為交通運具的動力燃料使用,其用途相當廣泛且多元。一般常見的定置型生質能發電燃料有農林廢棄物、都市有機垃圾及沼氣等,而台灣定置型生質能發電燃料主要為都市有機垃圾(廢棄物發電)及沼氣等兩類。

依據IEA在2018年5月出版的報告「INTEGRATED BIOGAS SYSTEMS」[連結1],透過厭氧消化所產生的沼氣,是屬於多應用功能的再生能源產物,可做為烹飪、加熱、冷卻及發電等用途,經過再處理後還可作為運輸載具的燃料來源。沼氣生產的主要來源為有機廢棄物,如掩埋場垃圾、都市有機垃圾、農林或畜牧廢棄物、工業廢棄物及沼氣產製之特定作物等,透過前述廢棄物的回收產生沼氣,除可做為能源供應來源,還可以減少廢棄物在廢棄過程溫室氣體(如甲烷氣體)的排放量。

國際定置型生質能發電發展概況

在1970年代,在丹麥因應能源危機,大力推動生質能源,積極投入定置型生質能發電的應用;到2000年後全球因為減碳風潮且化石能源價格飆升, 促使歐美等先進國家相當積極投入定置型生質能發電推動。然近年因能源價格趨緩且歐美市場逐漸飽和,促使定置型生質能發電成長動能由歐美地區轉移至東南亞等國家。依據IEA的報告指出,2017年度全球沼氣產能約為16,915 MW,相較2008年成長2.5倍,其中又以歐盟為最主要沼氣生產地區[圖1]。

根據IEK在2017年所發布的報告「全球生質能發電市場發展現況與趨勢」[連結2]指出,定置型生質能電廠是具有高資本投入的產業,且運轉過程須持續供給生質燃料,易受到燃料價格波動影響。因此定置型生質能市場動力來源主要來自於政府政策及規範,非單靠市場力量驅動,開發商的設置意願也會取決於政府獎勵補貼(如FIT、稅收減免或優惠融資)。然而受惠全球燃煤之電廠法規日益嚴苛,許多燃煤電廠轉以混燒或單燒生質燃料,而在歐洲也積極鼓勵傳統燃煤電廠轉型為生質能電廠形式,進而達到溫室氣體減排之目標,如荷蘭燃煤Maasvlakte電廠,即轉型為燃煤80%、20%固態生質燃料的發電方式,此一趨勢也逐漸成為全球燃煤電廠轉型的對策。生質能源具有替代傳統化石燃料之特點,但如傳統化石燃料價格下跌時,相對也會擠壓到生質能電廠投資需求,如近十年間天然氣價格跌幅達到90%,對於開發商而言,應會選擇燃料成本低的發電形式,這也是近年定置型生質能電廠成長趨緩的原因之一。

國內定置型生質能發電發展概況

配合我國定置型生質能發電之發展,經濟部透過再生能源發展條例訂定優惠的再生能源電能躉購費率,其廢棄物發電費率為3.8945度/元及生質能發電(具厭氧消化設備之沼氣發電廠)為5.0161度/元,給予發電獎勵補助。另外在生質能沼氣發電部分,經濟部、農委會及環保署等單位分別提供額外的獎勵補助方案,如經濟部依據「經濟部沼氣發電系統推廣計畫補助作業要點」,給予設置沼氣發電的示範案場補助獎勵;農委會也透過「養豬產業振興發展計畫-推動養豬場沼氣再利用(發電)計畫」,鼓勵豬戶利用廢水處理設施進行沼氣回收發電;環保署則補助地方政府「推動設置畜牧糞尿資源化設備處理其他畜牧場畜牧糞尿計畫」,希望透過地方政府鼓勵當地豬戶可以積極設置厭氧發酵、沼氣純化及沼氣發電等設施,強化豬戶所產生的豬糞尿等廢水回收利用之比例。

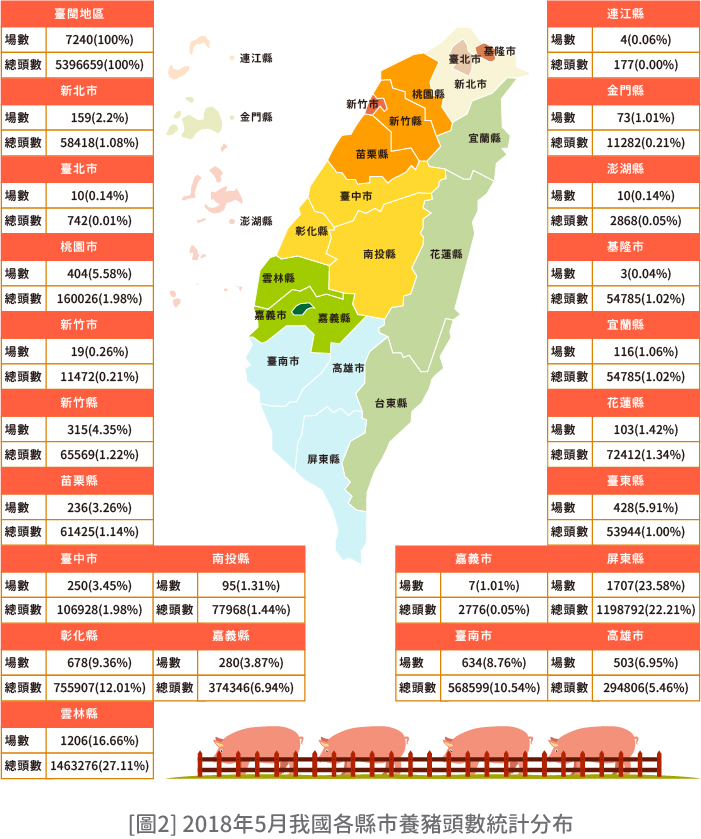

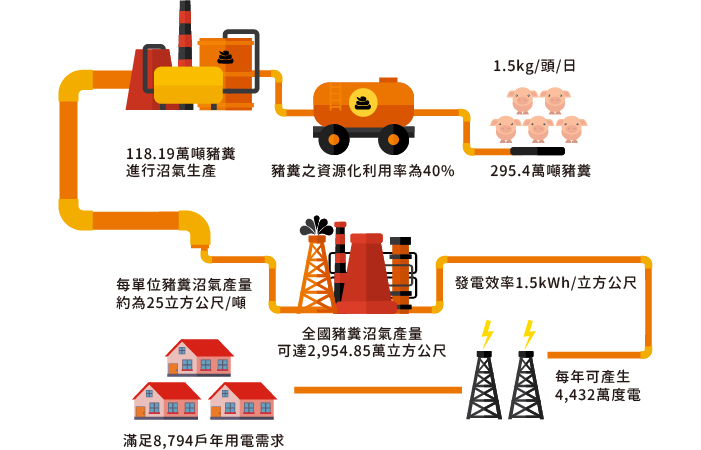

我國定置型生質能發電主要來源為都市有機垃圾(廢棄物發電)及沼氣,在廢棄物發電部分,主要利用都市廢棄物進行燃燒發電。而生質能沼氣發電的部分,則是透過畜牧業的糞便尿液等廢棄物進行發酵產生沼氣。根據經濟部能源局在2017年度廢棄物發電量統計,共產生35.5千萬度,依台電公司發布之2017年度家戶每月平均用電420度計算,約可滿足66.56萬戶年用電需求。而在沼氣發電部分,依據我國行政院農委會[連結3]之資料,截至2018年5月止,全國養豬場達7,240家,畜養豬隻頭數達539.7萬頭,豬隻總頭數最多的縣市為雲林縣(146萬頭)與屏東縣(119.8萬頭)、全國豬場家數最多的縣市為屏東縣(1,707家)及雲林縣(1,206家)、豬場平均規模最大的縣市為嘉義縣(平均豬隻規模1,342頭)及雲林縣(平均豬隻規模1,229頭)[圖2]。參考「我國中部地區發展分散式氣態生質能之潛力」文章[連結4],豬糞產出因子1.5kg/頭/日, 全國地區總豬隻量約每年約可產生295.4萬噸豬糞,若設定豬糞之資源化利用率為40%,約有118.19萬噸豬糞進行沼氣生產,而每單位豬糞沼氣產量約為25立方公尺/噸,換言之每年全國豬糞沼氣產量可達2,954.85萬立方公尺。如以沼氣發電發電效率1.5kWh/立方公尺計算,每年可產生4,432萬度電,若依台電公司發布之2017年度家戶每月平均用電420度計算,約可滿足8,794戶年用電需求。

全球生質能發電市場趨勢

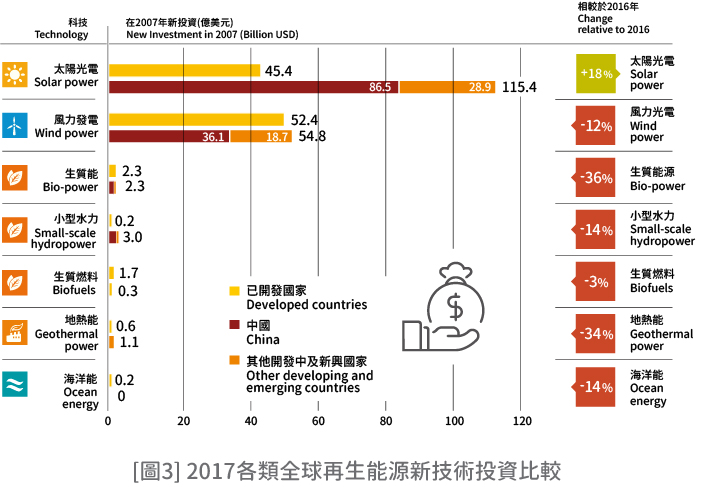

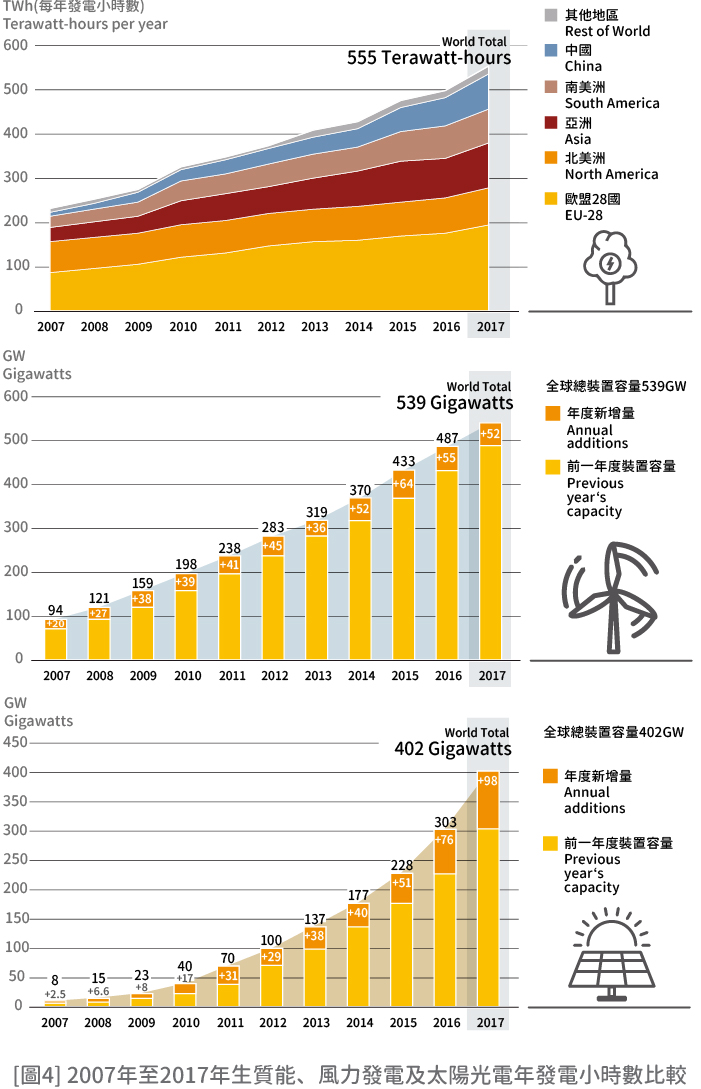

REN21在2018年所發布的「RENEWABLES 2018 GLOBAL STATUS RE-PORT」[連結5],報告中指出2017年與2016年相比,生質能發電廠的新技術投資比例下滑了36%,且生質能發電廠的新技術投資金額遠遠落後其他主流再生能源(如風力發電、太陽光電)[圖3]。而觀察2007年至2017年全球再生能源發電年發電量小時數,生質能發電成長幅度遠低於太陽光電或風力發電[圖4],各種跡像都顯示出近年間各國對於生質能發電市場投資態度相對保守。然IEK在報告中也針對現況,分析生質能發電市場的推動力及阻力。在推動力部分,因國際氣候公約之約束下,各國應會持續積極落實再生能源發展,且政策將持續推動,讓投資人對再生能源市場保持信心;也因為全球國際氣候公約的關係,限制了燃煤電廠的設置及運作,促使原有的電廠對燃煤與生質物混燒技術需求增加。近年混燒技術也有所突破,讓固態生質燃料的熱值越來越接近燃煤,有助於加快燃煤電廠轉型的進程。關於生質能相關補貼措施,各國大都持續進行中,且部分國家針對生質能發電及熱利用部分擬定配額的措施,對於生質能電廠的市場信心也是有所幫助的。生質能發電可配合用電需求調整,相較其他類型再生能源,是一項可配合電網調度的發電選項,而現今再生能源電力供應比重持續增加的,電網的電力調度與管理將更顯重要,也凸顯出生質能發電對維持電網供電穩定度的重要性,更擴大生質New Investment in 2007 (Billion USD)能發電的市場需求。該份報告也點出生質能發電市場的發展阻力,雖各國仍持續進行再生能源政策推動,但因為全球性的經濟衰退問題,部分國家降低或暫停對生質能發電的誘因,導致預期收益發生不確定性,使得投資人對於生質能發電投資產生遲疑,讓金融投資機構也持觀望的態度,其支持意願相對不高。近年太陽光電設置成本大幅降低,且相關政策措施持續推動,吸引許多投資者投入太陽光電市場;部分國家陸續將生質能發電廠的政策退場, 且國際能源價格走低,影響生質能發電廠營運獲利,造成生質能發電市場發展趨緩。

2018年後之生質能發電市場趨勢,IEK[連結6]提出幾點看法,全球定置型生質能發電(沼氣發電)成長動能由歐美逐漸轉向東南亞國家,亞太地區現為全球最大的生質能發電市場,預估2020年亞太市場規模將達到131億美元, 推估將佔全球近一半的產值。其中東南亞地區的沼氣發電每年新增市場規模約60-100MW,成長率約為10%,主要沼氣發電之應用市場為有機產業廢水(如油棕、橡膠、造紙及釀酒等)約佔60%,其次為畜牧業30%及垃圾掩埋場10%。東南亞地區以泰國(50%)為最主要的市場、其次依序為印尼(約25%)、 馬來西亞(約10%)菲律賓(約10%)、越南(約5%)。沼氣系統除了可進行發電之 外,也可取代天然氣成為住商或工業生產的供熱來源,推估至2022年全球沼 氣市場規模將達100億美元。

生質能發電需仰賴生質燃料的供應,因應不同地區資源差異及特色,並考量運輸時耗費的能源及二氧化碳排放,如木質燃料為日本推動生質能源重 要的一環。但森林資源不足,部分燃料需仰賴海外進口,而竹子在日本地區為相當普遍的作物其生長能力強,因此部分生質燃料生產商改採用竹質燃料作為日本生質發電之料源。未來生質能發電將朝地產地銷的模式進行,利用在地化的生質物來源,發展具有地方特色的生質能發電,將是全球生質能發電之趨勢。

結語

定置型生質能發電,是一種需要高投資成本且營運過程還需要計算燃料成本的再生能源發電模式,因此定置型生質能發電市場仍相對依賴政府政策的支持。然近年間因全球化石能源價格走低,且各國政府經濟成長有限,導致近年間全球定置型生質能市場成長趨緩。先進國家因環保及全球暖化議題,逐漸淘汰傳統燃煤電廠,將其轉為混燒生質燃料的火力發電廠,但生質能發電需仰賴生質燃料的供應,因應不同地區資源差異及特色,並考量運輸時耗費的能源及二氧化碳排放,如日本著手研究利用竹子做為定置型生質能電廠的燃料。新興的東南亞定置型生質能市場則主要以有機產業廢水、畜牧 業及垃圾掩埋場為沼氣燃料來源,可見各地區會因為不同自然條件,選擇合適的定置型生質能發電來發展。

[連結1]INTEGRATED BIOGAS SYSTEMS,IEA

[連結2] 陳志洋,全球生質能發電市場發展與現況,IEK 產業經濟與趨勢研究中心,2017年6月。

[連結3] 107年5月養豬頭數調查報告,行政院農委會

[連結4]林秋裕,我國中部地區發展分散式氣態生質能之潛力,台灣能源期刊第三卷第二期,第175-192 頁,2016年6月

[連結5] RENEWABLES 2018 GLOBAL STATUS REPORT,REN21

[連結6] 陳志洋,2018生質能產業3大趨勢,IEK 產業經濟與趨勢研究中心,2017年12月。

- 請持續關注再生能源資訊網粉絲團網址: https://www.facebook.com/renewableenergytw