焦點專欄

清潔能源發展與商機

- 發佈日期:2018/8/28

- 資料來源:本站

- 點閱次數:5825次

我國能源供給及產業概述

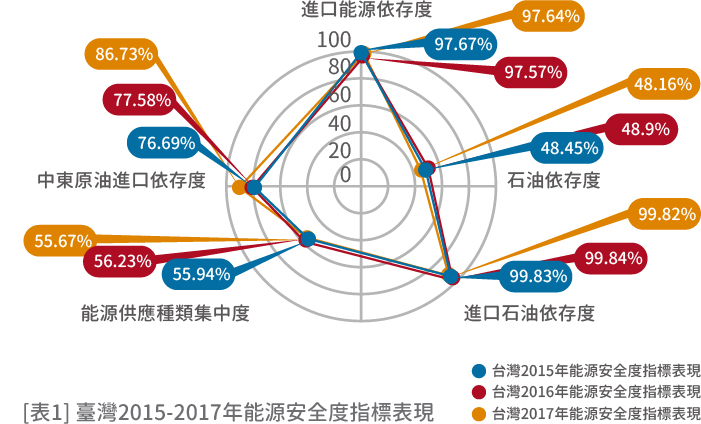

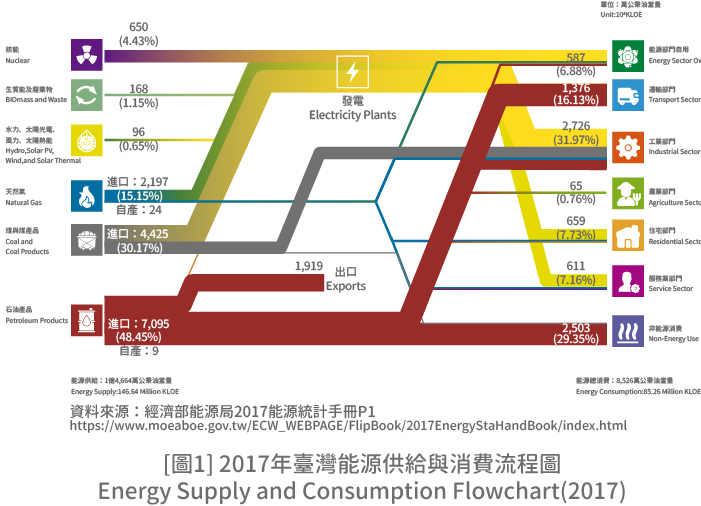

依據經濟部能源局之能源統計年報-臺灣能源指標[連結1],台灣能源供給結構主要化石能源為主,且長期依賴進口能源。分析臺灣近三年能源安全度指標[表1]發現,近三年進口能源依存度維持在97.6%左右、進口石油依存度維持在99.8%左右、石油依存度維持在48%左右、能源供應種類集中度維持在55%-56%之間,但近三年間的中東原油進口依存度由86.73%下降至76.69%。從近三年的能源安全度指標可看出,我國仍高度仰賴進口能源,雖降低對於中東原油進口依存度,但原油進口比例仍有99.8%。進一步分析我國整體能源結構[表2],以原油及石油產品的比例最高,約近整體能源結構50%,其次為煤及煤產品約為30%左右,而屬於再生能源類別(生質能及廢棄物、水力、太陽光電及風力發電)約佔整體能源結構1.8%左右。觀察我國2017年度之能源供給與消費流程[圖1],整體能源結構中原油及石油產品偏高的原因,主要是因為工業生產及交通運輸關係,導致佔比偏高;煤及煤產品則主要是作為電力部門及工業部門(如鋼鐵業或水泥業)所需。依據臺灣能源對外依存度或整體能源結構之數據顯示,我國能源安全風險偏高。為改善我國整體能源結構使能源安全風險降低,我國規劃於2025年將再生能源與天然氣之發電量比例分別提高至20%及50%,並降低燃煤的供電比例至30%,藉此提高我國自主能源比例並改善電力部門之能源集中度,進而強化我國能源安全。

![如下 [表2] 所述 : 2015-2017臺灣能源供應結構](/upload/201809/07/201809071439297363.jpg)

| 2015 | 2016 | 2017 | |

|---|---|---|---|

| ■ 煤及煤產品 | 29.67% | 29.34% | 30.17%W |

| ■ 原油及石油產品 | 48.16% | 48.90% | 48.45% |

| ■ 天然氣 | 13.19% | 13.66% | 15.15% |

| ■ 生質能及廢棄物 | 1.23% | 1.19% | 1.15% |

| ■ 水力 | 0.29% | 0.43% | 0.36% |

| ■ 核能 | 7.22% | 6.25% | 4.43% |

| ■ 太陽光電及風力發電 | 0.16% | 0.17% | 0.22% |

| ■ 太陽熱能 | 0.08% | 0.08% | 0.08% |

[表2]2015-2017臺灣能源供應結構

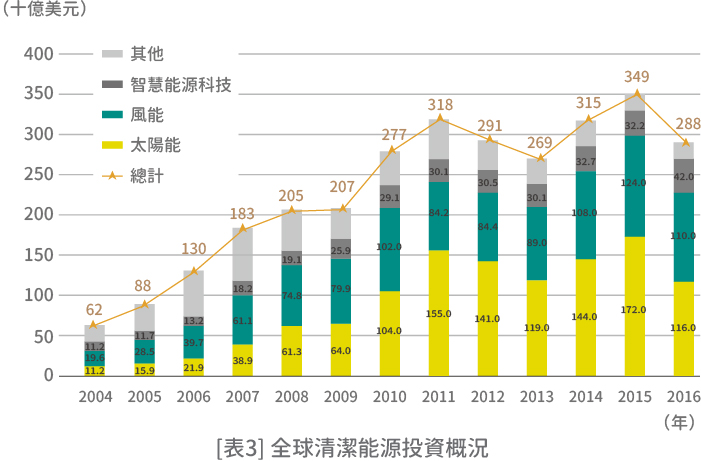

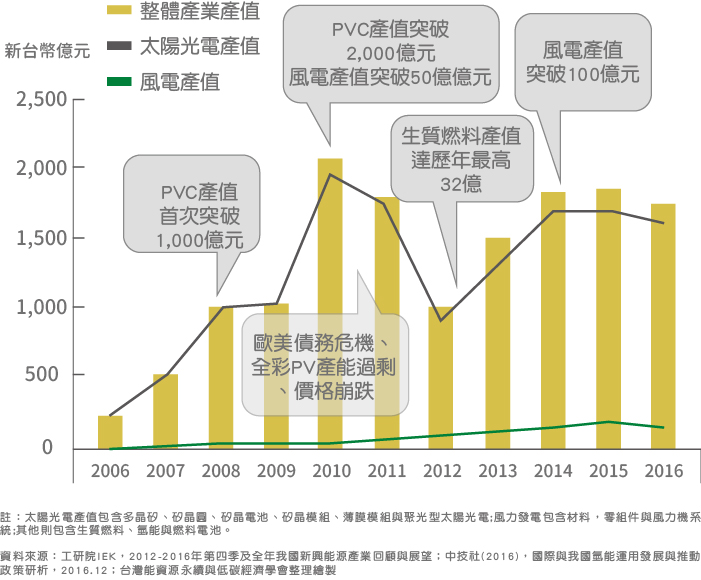

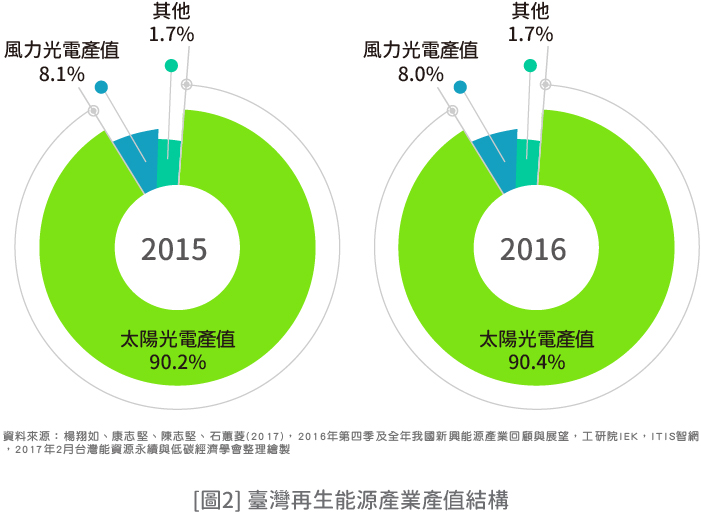

依據永安會計事務所與臺灣能源永續與低碳經濟學會合作發表「清潔能源發展與商機」報告[連結2],2016年度全球清潔能源投資金額達2,880億美元[表3],其中又以風力發電及太陽光電的投資比重最多,因為再生能源設備成本降低(主要是因為太陽光電設備成本大幅下滑)及再生能源主要投資國政策緊縮的關係(如中國或日本等),導致2016年度清潔能源投資額略為下滑。回顧臺灣再生能源產業狀況,因太陽光電發展較早,因此太陽光電產值佔比為所有再生能源產業中最高,約佔整體再生能源產業90%[圖2],其次為風力發電產業(約佔8 %)。在我國太陽光電產業,主要集中在矽晶太陽能電池生產, 約佔整體太陽光電產業產值59%以上。除了供應鏈中游矽晶電池外,廠商也朝供應鏈下游太陽光電模組及系統組裝等次產業發展。在風力發電產業,主要分為製造業、服務業及發電業等三大領域,我國相關產業結構雖完整,但業者主要以風力發電機之零組件為主,推估2016年度我國風力發電設備產業產值約為新台幣140億元。另外我國在其他再生能源產業部分,也都有相當產值,如生質能產業約為0.8億元及氫能產業約為30到35億元左右。而根據我國新能源政策規劃,未來將以太陽光電與風力發電為主要發展項目,預計帶動我國再生能源產業達1.8兆元之投資額,其中太陽光電產業預估達1.2兆元、風力發電產業預估達6,100億元。配合再生能源發展,也積極投入智慧電表的汰換,預計智慧電表產值也將達到240億元。

企業與政府共推清潔能源之建議

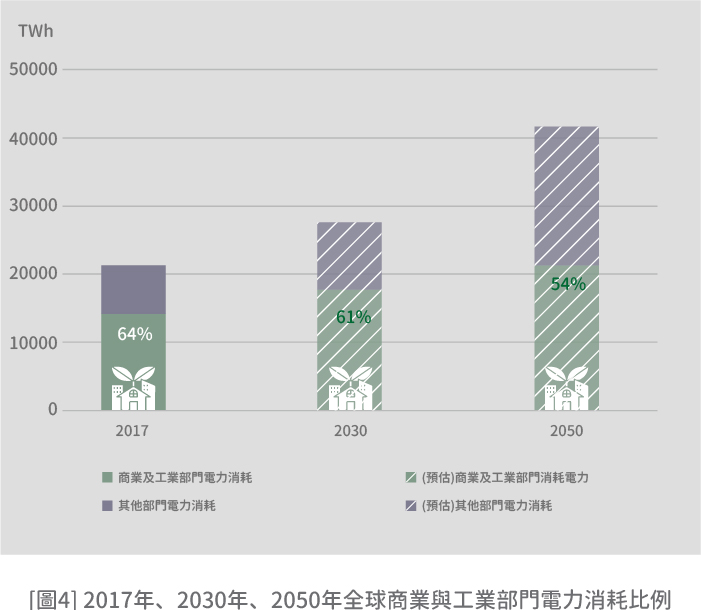

再生能源產業的成長主要是政策獎勵驅動,但除了政府積極作為外,近年企業因化石燃料成本增加、能源價格波動劇烈、產品或製程之減碳需求、企業聲譽及再生能源投資成本下降等因素,許多企業開始評估再生能源使用的可能性。經分析發現,部分企業若將能源成本削減20%,其利潤效果幾乎等同銷售額增加5%,因此許多企業在能源使用上開始思考如何透過能源組合最佳化的方式,達到能源成本的削減。由IRENA的報告「Corporate Sourcing of Renewables: Market and Industry Trends」[連結3]指出,在2017年度工業與商業部門約消耗了全球2/3的電力,預估因為能源效率提升改善了電力消耗佔比,但推測至2050年商業及工業部門仍消耗掉54%的全球電力。而2017年度企業主動採購再生能源電力之數量達到465TWh[圖3],僅佔商業和工業部門總電力需求3.5%,其再生能源電力的取得主要透過自行發電、購買再生能源憑證或與再生能源發電業者簽訂購電合同等方式。根據巴黎協定的目標,希望在2050年能將再生能源電力佔總電力供應比例能由20%以下提升85%,依此數值推估商業及工業部門在2030年及2050年時,未來再生能源電力需求將提升至10,400TWh及19,000TWh[圖4],而商業及工業部門主動採購再生能源電力之數量也將大幅提升,預估在2030年達到2,150TWh、2050年達到3,800- TWh。如Dow Chemical(在2050年前實現50%零碳能源)、Google(100%再生能源-長期目標)、HSBC(在2020年前實現40%再生能源)等大型公司都規劃了中長期的再生能源發展目標,換言之未來使用乾淨低碳的能源將是跨國大型公司的趨勢。

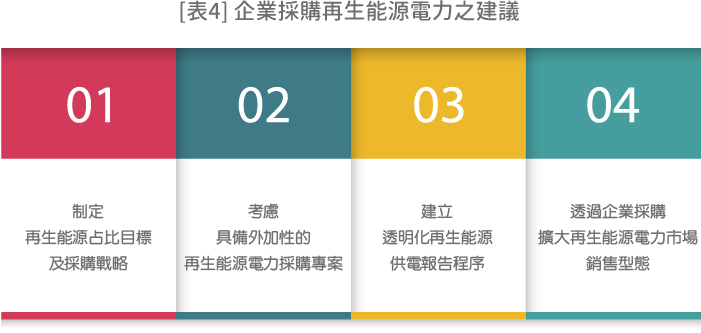

然而再生能源電力採購對企業而言是一項陌生的項目,目前雖許多企業紛紛著手採購再生能源電力,但其採購的理由係基於企業社會責任,非企業主要核心業務,更不是採購或財務部門所熟悉的採購標的。倘若未來企業持續擴大再生能源電力採購,企業需要具備更完整細緻的再生能源電力採購評估模式。 IRENA針對企業提出幾點建議作法:

→制定再生能源佔比目標及採購戰略:透過再生能源佔比目標讓公司的股東及投資者有一個明確的目標,再透過再生能源採購戰略的製定,協助公司檢視應採取的再生能源採購策略及類型,如此一來採購或財務部門則可依據再生能源佔比目標及採購戰略制定當年度再生能源電力採購需求及數量。

→考慮具備外加性[註1]的再生能源電力採購專案:因為採購再生能源電力對於公司而言最直接效益即是可以減少溫室氣體排放總量,故在選擇再生能源電力時,應評估採購之專案是否具備外加性,而評估外加性的方法則須符合各國溫室氣體管制相關規定,或可以參考聯合國溫室氣體議定書之規定或RE100/CDP指南等。

→建立透明化再生能源供電報告程序:再生能源電力較難輕易從產品製程或公司營運中獲得清晰的資訊,因此建立再生能源電力使用與生產報告對公司或企業採購或自產再生能源電力是相當重要的,而報告的產生也應參考聯合國溫室氣體議定書之規定或RE100/CDP指南,並配合企業所在地之規範調整。透過清楚的再生能源電力報告能完善企業社會責任報告書或股東權益報告,使外界或投資人清楚了解公司或企業於再生能源方面的投資或效益情況。

→透過企業採購擴大再生能源電力市場銷售型態:當越來越多企業採購再生能源電力時,並獲得股東及社會大眾支持,會使同一產業的競爭者因市場風向的關係,相繼投入再生能源電力採購。因為龐大的再生能源電力需求,進而驅動再生能源電力市場建立符合企業需求的再生能源電力採購模式。

小結

在過去推動再生能源發展的動力,倚賴政府政策的支持,且經過多年的政策支持,再生能源發展已逐漸成熟。但單靠政府政策力量是無法使再生能源永續發展,應協助再生能源建立一個自由交易的市場,而再生能源市場需要兩大要素,分別為供給與求,在供給端部分透過政策的協助已逐漸成形,然需求端除了依靠政府協助外,還需要建立民間企業對再生能源電力的需求,此需求即為清潔能源發展商機。

按照IRENA預測,至2050年將有越來越多企業深化再生能源電力之採購,而臺灣企業大都為國際大型企業之供應鏈一環。因此未來在國際企業的 要求下,我國企業也將會擴大再生能源電力採購。可預想此力道強化再生能源電力需求,將可讓我國再生能源市場形成一個穩定的再生能源電力需求之基礎,據此推論未來我國再生能源相關清潔能源商機將持續擴大,而我國又是太陽光電產品出口大國,相信未來國內的再生能源電力市場或是相關產業將持續成長。但是否能趁此一機會順勢推升我國再生能源展,尚需要政府及企業一同思考。在企業部份,在當國際企業對供應鏈要求使用再生能源電力時,企業或公司應重新檢視電力採購的形式,並建立一個符合國際趨勢的再生能源電力採購模式及揭露機制。而在政府部門方面,我國配合再生能源發展制定2025再生能源發展目標,也配合再生能源電力採購需求,推動再生能源憑證制度,希望建立再生能源電力發證及查驗等機制。然這僅僅是再生能源電力市場推動的開始,後續政府單位仍需思考企業需求,持續完善再生能源電力市場各項措施,如建立再生能源購電合約的監管制度,或是提升我國電網環境強化再生能源併網及調度之能力。

[註1]外加性:找出在沒有進行專案活動下最為可能的BAU排放情況(基線情境),並與減量專案比較,並確認專案之減量技術或措施,非法規要求應執行事項、不具備投資效益或具有技術上的障礙,以及非普遍實施之技術,係為了溫室氣體減量目的而執行。因此在計算再生能源之減碳效益前,會針對此再生能源專案進行外加性分析,其外加性分析係用以評估抵換專案所帶來的排放減量效益,在無此抵換專案情況下是否會發生,如無此抵換專案則不會發生者則此專案具備外加性。

資料來源:

[連結1] 能源統計年報-臺灣能源指標,經濟部能源局

[連結2] 安永能源產業報告-清潔能源發展與商機,安永聯合會計師事務所

[連結3] Corporate Sourcing of Renewables: Market and Industry Trends,IRENA

[連結4] Clean Energy Investment Trends, 2Q 2018,BNEF

- 請持續關注再生能源資訊網粉絲團網址: https://www.facebook.com/renewableenergytw